A principal razão para investidores usarem fundos de venture capital como veículos de investimento em empresas emergentes é a mitigação de risco através da diversificação. A estratégia de portfólio é capaz de anular muitos fracassos com alguns poucos sucessos. A famosa estratégia de não colocar todos os ovos em apenas uma cesta. Essa é a lógica básica desse e de outros tipos de fundos.

No entanto, poucas pessoas entendem a mecânica por trás desses instrumentos, como os seus gestores são remunerados, qual o impacto das vendas das empresas do portfólio no resultado do fundo e o que os investidores esperam de retorno no final das contas.

Para auxiliar o entendimento de cada uma das variáveis e cálculos que explicarei nesse artigo, vou usar a simbologia típica da matemática financeira para fluxos de caixa, onde setas para baixo representam uma saída de caixa/dinheiro e setas para cima representam uma entrada de caixa/dinheiro.

Chamadas de capital

O primeiro ponto que deve ser esclarecido é a “logística” do dinheiro. Muita gente acredita que os investidores transferem todo o capital do fundo para os gestores logo no início do seu lançamento. Na verdade, a “coleta” do dinheiro é feita gradativamente, à medida que o gestor precisa, através de chamadas de capital dos cotistas do fundo. Os cotistas, por sua vez, se comprometem a transferir os recursos, que somados definem o tamanho do fundo.

De maneira geral existem cinco grandes contas que fazem parte da vida de um fundo de investimento de venture capital: a) a taxa de administração; b) os investimentos de 1ª rodada; c) os investimentos de follow-on; d) as vendas das empresas, ou melhor, das participações acionárias das quais o fundo é dono; e e) a taxa de performance.

Para ilustrar e explicar cada uma delas, vamos usar o exemplo de um fundo de capital semente de R$ 30 milhões que terá duração de 10 anos e investirá em oito empresas. Como vimos em outro artigo, o capital semente é responsável por financiar a entrada da empresa no mercado. Geralmente é precedido pelo investidor-anjo e sucedido pelo investimento de série A.

a. Taxa de administração

A primeira movimentação financeira de um fundo de investimento, ou seja, a primeira chamada de capital, é usada para pagar a taxa de administração. Geralmente se fazem chamadas semestrais para essa conta. Sendo assim, um fundo de 10 anos fará 20 chamadas de capital para esse fim.

Para definir um valor realista para a taxa de administração do nosso fundo hipotético consultei os registros oficiais dos fundos regulados pela CVM – Comissão de Valores Mobiliários – no qual encontrei 23 fundos classificados como capital semente que tinham todas as informações necessárias para essa simulação. O resultado está na tabela a seguir.

Portanto, nosso fundo hipotético fará 20 chamadas de capital de 1,3% semestrais (2,6% anuais divididos por 2) calculados em relação ao volume total de capital comprometido pelos investidores. Nesse caso, vinte chamadas de R$ 390 mil (1,3% * R$ 30 milhões), num total de R$ 7,8 milhões (20 x R$ 390 mil).

Cada seta vermelha apontando para baixo representa uma saída de capital, do ponto de vista dos investidores, de R$ 390 mil. Como o fundo é dividido em cotas, cada investidor cotista transfere o capital devido na proporção do total de cotas do fundo.

Por exemplo, se o fundo possui 30 cotas de R$ 1 milhão, e um investidor se comprometeu com 10 cotas, ele possui 1/3 das cotas do fundo. Portanto, ele deve depositar 1/3 de cada uma das chamadas de capital, neste caso R$ 130 mil (R$ 390 mil divididos por 3).

b. Investimentos de 1ª rodada

À medida que o tempo passa, as empresas que receberão os investimentos são selecionadas pelo gestor do fundo, e começam as chamadas de capital para os investimentos de 1ª rodada. Essa fase costuma durar menos da metade do tempo de vida do fundo.

Neste exemplo adotaremos a premissa de que todas as empresas serão selecionadas nos quatro primeiros anos.

Seguindo os mesmos dados que descobrimos em um artigo anterior, os investimentos médios em empresas no estágio semente são de R$ 1,7 milhão. Logo, na nossa simulação serão oito investimentos dessa ordem, totalizando R$ 13,6 milhões (8 x R$ 1,7 milhão).

Geralmente, qualquer aporte de recursos é dividido em duas etapas. Assim otimiza-se o capital e gera-se mais comprometimento do empreendedor. Aqui dividiremos os oito investimentos em duas partes iguais, a segunda parte 12 meses após a primeira. Sendo o primeiro aporte na primeira empresa realizado no 6º mês e o primeiro aporte na última empresa no 48º mês. Os primeiros aportes estão representados pelas setas laranja claras.

O segundo aporte na primeira empresa aconteceria no 18º mês e o segundo aporte na última empresa no 60º mês. As setas laranja escuras representam os segundos aportes. O fluxo de investimentos fica da seguinte forma:

Usei intervalos redondos para simplificar nossas contas. Assim, nos meses 6 e 12 temos apenas primeiros aportes de R$ 850 mil (R$ 1,7 milhão dividido por 2). Do mês 18 ao 48 acumulam-se primeiros e segundos aportes de R$ 850 mil, totalizando R$ 1,7 milhão por mês e, nos meses 54 e 60, apenas segundos aportes de R$ 850 mil.

c. Investimentos de follow-on

Os investimentos de follow-on são recursos disponibilizados para empresas do portfólio que fazem rodadas subsequentes de investimento. No nosso caso, as próximas rodadas de investimento seriam as chamadas “série A”, responsáveis por financiar a primeira onda de expansão da empresa.

No mesmo artigo que tratava dos investimentos médios de capital semente vimos que o investimento médio das “série A” no Brasil é de R$ 5,2 milhões.

Para simplificar nosso exemplo, vamos considerar que todas as empresas receberão rodadas posteriores, e o fundo de capital semente fará o que chamamos de “pro-rata”, ou seja, vai apenas acompanhar a rodada seguinte na proporção da sua participação acionária. Isso fará com que fundo não seja diluído, independente do valuation da empresa.

Seguindo a média de participação das rodadas de capital semente de 20%, o fundo deve fazer oito investimentos de follow-on de R$ 1,05 milhão cada (20 % de R$ 5,2 milhões), totalizando R$ 8,4 milhões (8 x R$ 1,05 milhão).

Na mesma dinâmica dos investimentos em 1ª rodada, faremos os follow-ons em duas partes iguais e eles começarão a acontecer 24 meses após o primeiro aporte em cada uma das empresas.

Portanto, como a primeira empresa recebeu seu primeiro aporte no 6º mês do fundo, ela receberá a primeira parte do follow-on no 30º mês (6 + 24), representada pela seta roxo-clara, e a segunda parte no 42º mês, 12 meses após a primeira parte, representada pela seta roxo escura.

A representação gráfica dos fluxos de investimento para follow-ons ficaria assim:

Exatamente como os investimentos de 1ª rodada, nos dois primeiros meses (30 e 36) e nos dois últimos (78 e 84) seria aportada apenas a metade do valor destinado para o follow-on de R$ 525 mil e nos meses intermediários somariam-se as metades das primeiras e segundas partes, totalizando R$ 1,05 milhão cada aporte.

A divisão dos valores para follow-ons obedece uma regra muito mais oportunista do que a do exemplo. Cada empresa terá uma necessidade diferente e vai depender de o gestor alocar esse recurso da maneira mais segura e promissora para os investidores. Excelente assunto para outro artigo.

Fechando as contas

Para quem já fez as contas, viu que estão faltando R$ 200 mil. Esse montante é geralmente utilizado para pagar despesas do fundo que não estão inclusas na taxa de administração. A divisão dos valores totais fica da seguinte forma:

d. Vendas de empresas

Depois de tantas saídas de caixa chegou a hora de analisar as entradas de capital, ou seja, as vendas das empresas investidas.

Mais uma vez, pensando na simplificação do exemplo, considerei que todas as empresas seriam vendidas 6 anos, ou 72 meses, após o primeiro investimento, e que os multiplicadores do investimento fossem os mesmos em todas as ocasiões.

Representando graficamente as entradas de caixa/dinheiro:

Mas qual seria o valor dessas vendas? Quanto o fundo deveria receber para atingir suas metas?

Para esse cálculo, do valor de venda ou saída do fundo do quadro societário das empresas, usei uma planilha de simulação e adotei uma premissa de retorno esperado/alvo do fundo que agradasse a todos os envolvidos, investidores e gestores.

O retorno-alvo bruto do fundo que utilizei para os cálculos foi de 25,64% ao ano e merece um artigo separado, que farei futuramente. Mas para não deixar ninguém no escuro adianto que utilizei a inflação média dos últimos 10 anos (6,18% ao ano) mais quatro vezes o retorno real da taxa Selic desse período (4 x 4,87%).

Relembrando que retorno real é o retorno que um investidor recebe depois da taxa de inflação ser descontada dos resultados do investimento. O cálculo é simples: se um investimento dá 10% de retorno em um determinado ano, e a taxa de inflação é de 6%, o retorno real é de 4%.

Utilizando essas premissas, calculei o fluxo de caixa do fundo e simulei diversos valores de vendas das empresas até chegar na taxa de retorno-alvo de 25,64% ao ano.

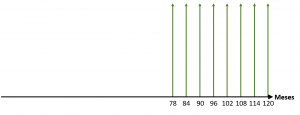

Para esse retorno, as oito empresas deveriam retornar 4 vezes o valor investido para o fundo atingir o resultado-alvo. Isso quer dizer que, de acordo com esse fluxo de caixa, cada empresa deveria retornar R$ 11 milhões para os investidores, pois 4 x (1,7 + 1,05) = 11.

Sendo assim, cada seta verde do gráfico acima representa uma entrada de R$ 11 milhões no fluxo de caixa dos investidores, distribuídos aos cotistas imediatamente após a venda da empresa, e também calculados em relação às proporções do total de cotas do fundo.

Fluxo de caixa do fundo

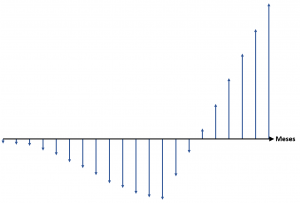

Enfim, é possível construir o fluxo de caixa total acumulado do fundo. Basta somar, mês a mês, tudo que saiu e tudo que entrou de recursos, chegando ao seguinte gráfico:

Percebe-se que 70% do tempo de vida do fundo as contas ficam negativas, mesmo com algumas entradas de caixa oriundas das vendas das primeiras empresas do portfólio. Mas no final, o fluxo acumulado de caixa se torna extremamente positivo, alcançando o retorno esperado.

e. Taxa de performance

A conta que faltava, a taxa de performance, é calculada no final do fundo e é a premiação dos gestores pelo bom trabalho e eventual retorno acima da média.

Para cálculo dessa premiação, é utilizado um valor de referência, que serve como um gatilho, ou um “piso” para o pagamento dos gestores. Ou seja, se o retorno do fundo ficar abaixo desse “piso” não existe premiação. Acima dele, uma parcela do resultado é dos gestores.

Esse valor de referência é sempre atrelado a um indicador de inflação – o IPCA é utilizado em 90% dos casos – mais um custo de oportunidade. A média do custo de oportunidade dos fundos pesquisados foi de 8,2% ao ano. Isso significa dizer que, se a inflação média num determinado período for de 5%, o fundo precisa retornar no mínimo 13,2% ao ano, ou nada de taxa de performance.

Na amostra de fundos selecionada, a parcela média do retorno acima do valor de referência a ser paga ao gestor foi de 22%. Utilizando o valor do exemplo acima, 22% de tudo que excedesse 13,2% ao ano seria destinado ao pagamento da taxa de performance dos gestores.

Tanto o valor de referência, quanto o valor da taxa de performance foram utilizados nas -considerações acerca da taxa de retorno-alvo do fundo.

Simulações de resultado do portfólio

Como falei no início desse artigo, a estratégia de portfólio é aplicada justamente nas situações em que os sucessos precisam bancar os fracassos. Portanto, nenhum gestor de fundos de venture capital vai procurar uma empresa que tenha uma expectativa de retorno de apenas 4 vezes em 6 anos, pois, se uma delas falhar, o retorno do fundo inteiro fica comprometido.

Então qual é o impacto do retorno-alvo na dinâmica e no resultado do portfólio?

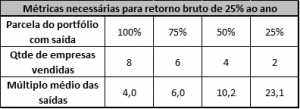

Para responder essa pergunta fiz quatro cenários. Em cada um deles fixei a taxa de retorno-alvo do fundo (25,64% ao ano) e variei a quantidade de empresas que conseguiam ser vendidas. À medida que menos empresas eram vendidas, maior tinha que ser o retorno individual de cada uma delas.

A primeira coluna representa o exemplo desenvolvido anteriormente. Nesse cenário, se todas as empresas fossem vendidas, cada uma teria que retornar quatro vezes o capital investido.

Para um fundo que “perdesse” duas empresas, ou seja, apenas 6 conseguissem ser vendidas e em 2 casos o fundo saísse sem receber nada, o multiplicador deveria ser de 6 vezes o capital investido.

No último caso, se apenas duas empresas fossem vendidas (25% do fundo), elas deveriam ter seu valor multiplicado por 23. Isso significa que o fundo deveria receber R$ 63,5 milhões pela participação acionária nessas empresas. Praticamente duas vezes o fundo inteiro.

Sabemos que múltiplos de mais de 20 vezes são comuns nos EUA, em lugares como o Vale do Silício principalmente. Portanto, o cenário onde apenas uma pequena parcela das empresas paga o fundo inteiro é muito frequente por lá. No Brasil, as condições são muito diferentes.

Qual cenário você apostaria ser o mais provável por aqui?

Garanto a vocês que existem investidores no Brasil acreditando em cada um desses quatro cenários. Nem todo mundo pode estar certo.

Considerações finais

- Existe uma miríade de variáveis que impactam as decisões de um gestor de venture capital e a grande maioria dos empreendedores não as conhece e não as entende, mas deveria.

- Ao selecionar onde aplicar seus recursos, os investidores devem entender a estratégia do gestor e do fundo onde estão entrando, tem muita gente que não faz a menor ideia do que está fazendo.

- Querer replicar taxas de crescimento e múltiplos de valuation do Vale do Silício tem o seu mérito, mas um olhar para a realidade do que acontece no Brasil é essencial.

- Se você não entende como e quanto quer multiplicar o valor da sua startup no futuro, não procure investimento, faça o dever de casa antes.

Artigos relacionados:

17 categorias de investidores de startups

Afinal, o que é venture capital?

Boa tarde, obrigado pelo artigo.

Apenas uma dúvida restante, como faço para calcular o retorno de 25,64% ? Não estou conseguindo realizar os cenários.

Quando cálculo a partir da TIR do projeto este resultado é menor.

Obrigado.

Olá Augus, o cálculo está explicado neste trecho:

“O retorno-alvo bruto do fundo que utilizei para os cálculos foi de 25,64% ao ano e merece um artigo separado, que farei futuramente. Mas para não deixar ninguém no escuro adianto que utilizei a inflação média dos últimos 10 anos (6,18% ao ano) mais quatro vezes o retorno real da taxa Selic desse período (4 x 4,87%).”