O que vai determinar se os investidores ficarão com 20% ou 30% da empresa? Na prática, essa participação é definida na negociação entre as partes. Explico neste post os fatores principais que influenciam muito essa etapa do processo.

Em abril, escrevi um artigo sobre o cálculo do valuation de empresas investidas por fundos de investimento e investidores-anjo. Nele expliquei a minha tese de que o valuation é determinado por apenas duas variáveis: o volume de investimento e a participação societária adquirida pelo investidor.

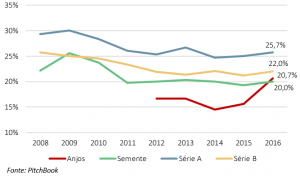

Mostrei que, historicamente, os valores das participações societárias dos investidores nos EUA se acomodaram em uma faixa estreita, entre 20% e 30%, para rodadas de investimento-anjo, capital semente, série A e série B. Além do que já citei, é possível perceber ainda que essa faixa tem sido reduzida a um intervalo ainda menor, de 20% a 25%.

Além do que já citei, é possível perceber ainda que essa faixa tem sido reduzida a um intervalo ainda menor, de 20% a 25%.

Infelizmente, não temos informações sobre o mercado brasileiro, mas todos os investimentos que já fizemos e os que eu conheci em detalhe, levam-me a acreditar que por aqui seguimos o mesmo padrão. Pelo menos quando estamos falando de investidores profissionais, que sabem o que estão fazendo.

Qual seria a explicação?

Depois de constatar esse fenômeno na prática, deparei-me durante minha pesquisa de mestrado com um artigo científico chamado Optimal allocation of decision rights for value-adding in venture capital, ou em tradução livre: Alocação ótima de direitos de decisão para agregação de valor em venture capital. O autor, Derek Eldridge, da Universidade de Manchester, chega à seguinte conclusão:

Os direitos de controle devem, idealmente, ficar com a parte que tem a maior capacidade para influenciar os retornos, que na presente linha de argumentação implica ser o empreendedor da startup o controlador natural da empresa.

Controle nesse caso seria a quantidade suficiente de ações para decidir, ou seja, mais da metade das ações da empresa.

Em outras palavras: no começo de uma empresa, o controle da participação acionária deve ficar com a pessoa, ou grupo de pessoas, da qual mais depende o sucesso do negócio: os empreendedores.

conheça o curso de valuation de startupsPor que isso funciona dessa forma?

É simples. A probabilidade de sucesso está diretamente ligada ao comprometimento, que é diretamente proporcional à motivação, que por sua vez é função do prêmio de longo prazo, seja ele uma distribuição de lucro ou a própria venda da empresa.

Afinal, qual é o tesão que um empreendedor tem de sair cama todos os dias se ele é dono de apenas uma ínfima parte do negócio?

Não me refiro exclusivamente aos fundadores, mas aos profissionais que tocarão a empresa em tempo integral. Muitas vezes me refiro a esse grupo como sendo os sócios-executivos. Desconsideramos os fundadores que ajudam a empresa em regime parcial e aquele parente ou amigo que tem uma parte do negócio porque ajudou com uma grana lá no início.

Considerando que uma startup recebe diversas rodadas de investimento em momentos diferentes, para objetivos específicos, as próximas perguntas são:

1. Até qual rodada de investimento o empreendedor deve manter o controle?

2. Qual a parcela do negócio que fica com o empreendedor após algumas rodadas de investimento para cada faixa de diluição?

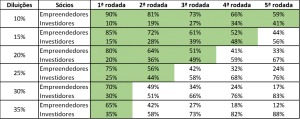

Antes de responder a essas perguntas, montei uma tabela que mostra a evolução das participações dos empreendedores e de investidores, rodada a rodada, para cada faixa de diluição desses empreendedores.

Exemplo: depois de cinco rodadas de investimento, cedendo 10% a cada rodada para investidor, os empreendedores ainda ficariam com 59% da empresa. Por outro lado, se as diluições forem na cada dos 35%, após cinco rodadas de investimento, os empreendedores teriam apenas 12% da empresa. Uma diferença considerável!

Os espaços em verde são as situações nas quais os empreendedores permaneceriam com mais de 50% das ações da empresa.

Se fizermos um paralelo com as rodadas clássicas da indústria do venture capital – anjo, semente, série A, série B e série C – e os seus principais objetivos – protótipo, entrada no mercado, 1ª onda de expansão, 2ª onda de expansão e 3ª onda de expansão – começamos a ter uma ideia de quando os empreendedores poderiam perder o controle societário.

Sendo assim, a minha resposta para a primeira pergunta é que o momento ideal para os empreendedores deixarem de possuir 50% das ações seria após a 3ª rodada de investimento.

Nessa fase, os empreendedores já desenvolveram o protótipo, que já foi validado no mercado e já passou por uma primeira onda de expansão. Essa é a hora ideal para começar a contratar profissionais mais experientes que se responsabilizarão por boa parte do crescimento da empresa.

Nesse caso, as possibilidades para faixas de diluições se reduzem para no máximo 20%, conforme a tabela.

Por que então as participações dos investidores não ficam em intervalos menores que 20%?

Isso acaba não acontecendo por dois motivos. O primeiro é uma questão de relevância na sociedade. Se o investidor ficar com uma parcela muito pequena da empresa, não se sentirá motivado ou não terá o poder para influenciar nas decisões. Entretanto, o jogo do venture capital é um jogo de agregação de valor, e uma participação muito pequena prejudicaria a dinâmica de incentivos do ponto de vista do investidor. A segunda razão é retorno: se o investidor não consegue multiplicar o seu investimento, porque pagou um preço muito alto para se tornar sócio, a entrada na sociedade não faz sentido.

Para finalizar essa parte da discussão, o que acaba acontecendo na prática é que os investidores-anjo ficam, em média, com uma participação menor que 20%, o que viabiliza aos fundos de investimento, com aportes muito maiores, avançarem até 25%, em média, nas participações. Por outro lado, cada vez mais empresas estão chegando com mais maturidade em menos rodadas de investimento, antecipando rodadas maiores ou juntando rodadas. Isso permite com que alguns fundos de investimento cheguem a adquirir até 30%, ou mais, das ações das empresas.

Apesar desse cenário ser algo cada vez mais comum, aceitado e desejado, ainda observamos casos, especialmente no Brasil, de investidores que adquirem participações em extremos bem distantes dessa média.

No caso de participações muito menores, empreendedores muito otimistas conseguem captar rodadas expressivas a valuations muito altos, nas quais o investidor fica com uma participação menor do que 10%. O problema desses casos é que eles podem inviabilizar rodadas posteriores. Como esse é um jogo de risco e retorno, quanto maior o valuation em relação ao risco, menos investidores acreditarão ser possível multiplicar seu investimento por um valor mínimo aceitável.

No caso de participações muito maiores, investidores muito agressivos espremem os empreendedores logo nas primeiras fases de desenvolvimento da empresa, adquirindo mais de 50% das ações logo de largada. Os empreendedores, por sua vez, ficam menos motivados, o que também inviabiliza rodadas subsequentes.

conheça o curso de valuation de startupsO que vai determinar se o investidor ficará com 20% ou 30% da empresa?

Na prática, o que determina essa participação é a negociação entre as partes. Listei os cinco fatores principais que influenciam muito essa etapa do processo:

1. Valor agregado

O quanto o investidor pode ajudar a empresa a crescer deve ser levado em consideração na decisão. O negócio pode tomar outra proporção dependendo do parceiro que está junto com os empreendedores. Nesses casos, vale a pena ceder mais ações para investidores que agregam mais.

2. Composição do time

A complementariedade do time de empreendedores influencia muito na análise do investidor. Times incompletos têm que abrir espaço para planos de opção de compra de ações para profissionais-chave e isso significa uma diluição posterior da participação do investidor que deve ser levada em consideração.

3. Poder de barganha

Essa é uma arma usada pelos dois lados na negociação. A experiência, as competências e a rede de contatos são fatores que aumentam o poder de barganha do investidor. Do outro lado, a qualidade do time, o tamanho da oportunidade e os diferenciais da empresa pesam para o lado dos empreendedores na negociação de participação societária.

4. Apetite

A lei da oferta e da demanda também aparece nesse momento. Quanto maior a demanda, maior tende a ser o preço. Se a empresa estiver com necessidade de caixa de curto prazo e o investidor estiver no final do período de investimento, ambos precisando muito fechar o acordo, esses fatores podem contar contra na negociação.

5. Espaço da estrutura societária

Por fim, a quantidade de sócios, a participação societária de cada um e a contribuição para o desenvolvimento da empresa, contam muito na hora do investidor analisar a oportunidade. Muitos sócios executivos com pequenas participações ou muitas ações concentradas nas mãos de poucos também prejudicam os mecanismos de incentivos esperados por investidores profissionais.

receba nossos artigos no seu e-mail

Artigos relacionados:

As duas únicas variáveis que determinam o valuation da sua startup

Gestão de participações societárias