A grande maioria dos gestores de fundos de venture capital apresenta sua tese de investimento com critérios fechados em relação a setores e tecnologias das empresas que analisam. Eles selecionam alguns mercados que consideram mais atrativos e tecnologias que tenham maior familiaridade para restringir as oportunidades de investimento que serão analisadas.

Nós optamos por um caminho diferente da maioria dos gestores de venture capital e não restringimos setor ou tecnologia. Para explicar melhor esse aspecto da nossa tese de investimento vale à pena dar um pouco de contexto.

Neste mês de março estamos completando 1 ano do nosso segundo fundo de investimento. Nesse período chegaram até nós, por diversas caminhos, 343 oportunidades de investimento – praticamente uma oportunidade por dia. Essas foram as empresas que achamos que valeria a pena considerar em nosso pipeline, das quais tínhamos informações minimamente suficientes. Muitas dessas empresas já foram descartadas ao longo do nosso funil de seleção. Isso resultou até agora em 3 investimentos aprovados, que devem ser anunciados nos próximos meses.

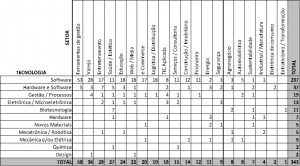

Para qualificar bem tudo que chega até nós, melhorando nossas decisões de investimento, classificamos todas as oportunidades cadastradas por setor e tecnologia utilizada – além de outras categorias. O resultado é a matriz a seguir.

Na matriz encontram-se apenas os setores e tecnologias que encontramos no mínimo uma oportunidade. Em nossa classificação existem mais setores e tecnologias, mas onde ainda não encontramos oportunidades. Além disso, convém observar a altíssima concentração de negócios ligados a software – 70% de tudo que chegou até nós. Acreditamos que além de ser a tecnologia mais escalável que existe, o que contribui para essa proporção é a vocação da nossa região de origem – Santa Catarina – da onde vem a maioria das nossas empresas prospectadas.

Analisamos e classificamos tudo, porque como eu disse, somos um fundo agnóstico em relação a setor e tecnologia. As razões são simples, e têm muito a ver com características do nosso país.

1. Existem excelentes oportunidades de investimento em todos os setores da economia no Brasil

A nossa pequena amostra é um exemplo disso. Mesmo setores nos quais tivemos acesso a pouquíssimas empresas possuem excelentes oportunidades para empreender como segurança e agronegócio.

Oportunidades para empreender para nós é a mesma coisa que resolver problemas, uma das coisas que mais temos no nosso país. Associado ao volume de problemas observamos o aumento da velocidade no surgimento de novas tecnologias e modelos de negócios. É uma combinação muito atrativa, que deve durar por um bom tempo.

2. Não existe fluxo de oportunidades suficiente de um determinado setor para alimentar o funil de seleção de um fundo de venture capital no Brasil

A matemática de um fundo de venture capital é cruel. As proporções são todas muito próximas às observadas em nosso segundo fundo. Ou seja, cerca de 1% das empresas que chegam até os gestores dos fundos consegue investimento.

Isso significa que qualquer fundo que queira fazer 10 investimentos, por exemplo, terá que originar aproximadamente mil oportunidades. Por experiência própria, eu afirmo, é praticamente impossível para um gestor de venture capital, que investe em empresas de tecnologia de alto crescimento, originar esse volume de negócios escolhendo apenas um ou alguns poucos setores no Brasil.

3. Especialização – no Brasil – aumenta o risco de portfólio

Se o gestor de venture capital adota uma estratégia com escopo mais estreito, ele é chamado de “investidor especialista”. Se o escopo da estratégia do gestor de venture capital e/ou de seus fundos é de natureza heterogênea, o gestor é denominado um “investidor generalista” e desenvolve uma estratégia de diversificação.

Em países desenvolvidos, com economia estável e segurança jurídica, a estratégia mais adotada é a da especialização. Onde aposta-se no o acúmulo de competências no que diz respeito às especificidades da indústria. Por aqui, apostar muito em um determinado setor significa estar sujeito a intemperes econômicas e regulatórias, que podem ameaçar todo, ou em grande parte, o portfólio de empresas investidas.

4. Existem muitas sinergias cruzadas entre setores

Apesar de diversificarmos o portfólio observamos muitas sinergias entre empresas de setores diferentes, principalmente em modelos de negócios B2B. Uma empresa que compra uma solução de logística provavelmente precisa também de um produto ligado a segurança ou a vendas. Uma plataforma de educação corporativa pode ser usada por uma empresa do setor energético ou financeiro. Assim uma empresa investida pode abrir portas para a outra, sem conflito de interesses e inclusive usar os produtos umas das outras, tanto internamente como para incrementar as suas próprias soluções.

5. Cenário competitivo – fraco – favorece a diversificação

Acreditamos que o Brasil é um país repleto de oportunidades. Com muito mais problemas para resolver do que um país desenvolvido, onde as empresas possuem muita competição qualificada e devem ir no limite de suas competências técnicas e de inovação na indústria, se quiserem obter um retorno acima da média. Nesse cenário a melhor chance que um gestor de venture capital tem é mergulhar na tecnologia e no estudo da estratégia competitiva dos mercados alvo, se especializando muito para poder ajudar – um pouco – suas empresas investidas.

Aqui temos um cenário bem diferente. Com mais oportunidades em diferentes setores e uma concorrência menor e mais fraca, acreditamos que devemos nos concentrar nas empresas com os maiores problemas para resolver e ajuda-las a capturar a oportunidade de mercado com gestão e governança – qualquer ajuda aqui traz resultados muito expressivos. Os benefícios da especialização aqui contam menos do que o tamanho do problema e a qualidade da gestão da empresa.

Artigos relacionados:

A empatia entre investidor e empreendedor faz diferença?

Porque não investimos em produtos