Um dos principais equívocos quando se fala em valuation de empresas nascentes e emergentes, as startups, é a ordem em que as etapas acontecem no processo de cálculo. A maioria das pessoas acredita que é assim:

1. Calcular o valuation da empresa;

2. Estimar o volume do investimento necessário;

3. Calcular a participação societária do investidor a partir dos resultados acima.

Por exemplo, se um investidor está aportando R$ 1 milhão e o valuation post-money da empresa é de R$ 3 milhões, significa que a participação acionária deve ser de 33%.

Lembrando que escrevi sobre a diferença entre valuation post-money e pre-money nesse post aqui.

Não existe nada mais longe da realidade que isso.

Na prática as coisas funcionam de uma maneira totalmente diferente. Ficando mais ou menos assim:

1. Definir o volume de investimento que faz sentido (VARIÁVEL 1);

2. Negociar a participação societária (VARIÁVEL 2);

3. Calcular o valuation da empresa a partir dos resultados acima.

Por exemplo, se um investidor está aportando R$ 1 milhão por 25% da empresa, significa que o valuation post-money é de R$ 4,0 milhões.

Vejam, o cálculo do valuation é a última coisa que fazemos na prática.

Explico:

Quando uma empresa está nas suas primeiras fases de crescimento, o valuation não representa o seu valor de mercado, e muito menos é derivado do seu histórico financeiro e contábil.

Mas, então, o que o valuation de uma startup representa?

O valuation de uma startup representa o preço que algum investidor está disposto a pagar para participar de um retorno futuro e incerto.

conheça o curso de valuation de startupsPortanto, quanto menos distante e menos incerto for esse retorno, maior é o valuationde uma startup. Simples assim.

> Dizer que o retorno está menos distante significa dizer que a empresa já está mais madura, que já tem faturamento e que, mesmo que ela não seja um super sucesso, já consegue se manter e crescer com as próprias pernas.

> Dizer que o retorno é menos incerto significa dizer que o caminho do crescimento está mais claro, que a empresa possui as competências-chave dentro de casa e que o cliente gosta tanto da solução que já recomenda para outras pessoas ou empresas.

Tudo isso tem impacto direto no volume de investimento a ser captado e na participação societária negociada com o investidor.

Quanto mais madura a empresa, mais confortáveis os investidores estarão de alocar maiores quantias de dinheiro no seu plano de execução e maior o poder de barganha dos empreendedores de negociar uma participação societária mais baixa.

Mas o mercado de investimentos em startups, mesmo no Brasil, depois de muitos aprendizados, organizou-se e acaba funcionando num ritmo e padrão pré-determinados. Vou explorar alguns desses padrões existentes em relação a esses dois parâmetros.

Volume de investimento

Como muitos de vocês já sabem, os estágios de investimento em startups são bem definidos. Eles começam com os investidores-anjos, aceleradoras, depois seguem para investimento semente (seed) e começam as rodadas chamadas de séries, A, B, C, etc. Explorarei melhor essa característica do mercado de venture capital ser dividido dessa forma em outro artigo. Por enquanto, vamos adotar a definição de que investimento-anjo financia o protótipo, semente financia a entrada no mercado, série A, a primeira onda de expansão e, série B, a segunda.

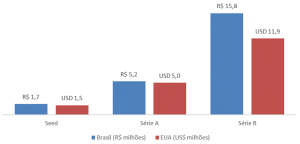

Para esclarecer o meu ponto, trago dois conjuntos de informações: os investimentos médios, por estágio, feitos no Brasil e nos EUA.

Os dados de investimentos brasileiros são difíceis de encontrar. Portanto, selecionei uma amostra do Deal Book, uma espécie de repositório das informações sobre os investimentos que acontecem no Brasil organizado pelo Diego Gomes e pelo Luciano Tavares. Tive que escolher uma amostra de apenas 51 investimentos que tinham todos os dados de que eu precisava.

Os dados americanos foram bem mais fáceis. Tirei as médias de um relatório trimestral do PitchBook. Uma das melhores fontes de informação sobre venture capital dos EUA.

O resultado está a seguir.

Parecido, não?!

Apesar de ainda termos as diferenças cambiais, os valores convergem mesmo em suas respectivas moedas, ou seja, sem a conversão. Não temos um mercado maduro suficiente para chegarmos a conclusões definitivas. Existem pouquíssimos casos, estamos comparando uma amostra de 50 operações com um volume de 5 mil empresas investidas por ano nos EUA nesses estágios. Ainda estamos experimentando e desenvolvendo nosso próprio jeito de fazer venture capital.

De qualquer forma, a conclusão desse gráfico é que investidores de startups no Brasil estão dispostos a pagar em média R$ 1,7 milhões para se tornarem sócios de uma empresa antes do lançamento do produto no mercado e R$ 5,2 milhões para entraram na sociedade de uma startup que esteja indo para sua primeira onda expansão.

Observem, esses são os valores correspondentes para entrar no jogo. Todos sabem que há muito trabalho pela frente e que esse recurso deve levar a empresa, no mínimo, até o ponto de equilíbrio, momento em que ela vai atrás da próxima rodada.

conheça o curso de projeções financeirasParticipação societária

Em relação à participação societária não é diferente. As boas práticas convergem, e os investidores, que alocam os valores médios que vimos anteriormente, estão dispostos a reter uma determinada parcela da sociedade. Nesse quesito faltam referências brasileiras para fazer a comparação, pois geralmente não se divulga essa informação por aqui. Entretanto, as duas realidades são análogas, e a experiência nos comprova exatamente isso.

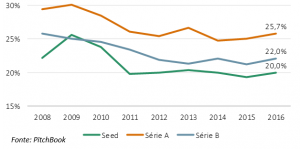

Assim, trago um gráfico que mostra a evolução da participação média retida por investidores em cada uma das etapas de investimento nos EUA.

A conclusão é que a grande maioria dos investimentos em empresas nos estágios semente, série A e série B são feitos em troca de 20% a 30% das ações das startups. Não importa o tamanho do investimento, não importa o setor ou tecnologia, essa é a regra do jogo.

Esses valores se estabilizaram nesses patamares por uma série de razões, dentre elas o fato de que não fazia sentido um investidor ser proprietário de uma quantia muito grande de ações, considerando que a empresa precisaria passar por várias rodadas de investimento. No final das contas, o maior responsável pelo sucesso do negócio, o empreendedor, ficaria muito diluído e provavelmente sem motivação para fazer as coisas acontecerem.

Para ajudá-los a entender e calcular o valuation baseado nas duas variáveis determinantes, preparei uma matriz na qual as colunas representam as diferentes participações do investidor e as linhas representam os montantes de investimento possíveis.

Matriz para cálculo de valuation post-money (R$ milhões)

Por exemplo, se um investidor está aportando R$ 1.500.000 por 26% da empresa, significa que o valuation é de R$ 5,77 milhões.

E aí, conseguiu encontrar seu caso aí no meio? Se não encontrou, não tem problema, a conta é simples.

Minha dica é: não deixe esse número subir a sua cabeça. Você não ficou milionário só porque alguém investiu alguns milhares de reais na sua empresa por 20% de participação. Isso só significa que a sua responsabilidade aumentou, e muito. Agora você não só está arriscando o seu dinheiro, mas também o de outras pessoas.

conheça o curso de valuation de startupsUma última observação. Pode parecer que eu estou jogando contra o meu time, dos investidores, por ajudar empreendedores a aumentarem seus valuations. Mais uma vez, nada mais longe da verdade. Ninguém paga um preço alto em algo que não tem valor. Precisamos de empresas mais maduras e cases mais sólidos. Ajudá-los a terem uma perspectiva mais realista do processo só faz nosso ecossistema amadurecer mais e termos melhores oportunidades de investimento. Portanto, vou além, já estou programando um post sobre como maximizar o valuation de uma startup. Fique ligado.

receba nossos artigos no seu e-mailArtigos relacionados:

Gestão de participações societárias

Como calcular a participação do investidor