Crise ao quadrado

Nas últimas décadas tivemos crises financeiras provocadas por guerras, atos terroristas e falhas de governança no próprio sistema financeiro. Causas com consequências econômicas no mundo todo, mas com impacto maior e mais amplo apenas em regiões delimitadas.

Dessa vez o que estamos enfrentando vai além disso. Muito além. A crise de saúde pública é global e tem implicações financeiras imediatas, que pode provocar a maior crise dos últimos 100 anos. As consequências para a economia, para as cadeias de suprimentos, o impacto na dinâmica da oferta e demanda de diversos produtos e serviços, são imprevisíveis.

O mundo das startups e do venture capital deve mudar drasticamente. Tanto em termos da disponibilidade de capital, quanto da heurística de tomada de decisão. A temporada do dinheiro infinito, do mundo de “faz de conta”, de caçar unicórnios, está oficialmente encerrada. Já vi alguns artigos mais otimistas, dizendo que existem muitos gestores que acabaram de captar seus fundos. Mas no fim do dia é o cotista investidor que manda através da assembleia. E se a maioria deles quiser reduzir o tamanho do fundo, postergar os aportes ou até acabar com o fundo, pode fazê-lo. Portanto, sejam prudentes e considerem o pior cenário, dessa fonte secar.

Naturalmente, não vou me atrever a comentar ou palpitar sobre soluções para a crise de saúde. Mas em relação à crise financeira me senti na obrigação de contribuir com algum conteúdo útil, prático e diferente dos lugares comuns que, estranhamente, têm sido a preferência da maioria.

Como realmente ajudar as empresas?

Esse não é um artigo para quem já desistiu ou não tem outra escolha senão fechar as portas. Infelizmente temos e teremos muitos casos sem saída. Nesses casos a única coisa que importa é a saúde física e psicológica dos empreendedores, dos colaboradores e de suas famílias.

Muitos ciclos se encerarão precocemente. É importante não ampliar as perdas e aceitar o fato que isso faz parte da vida. Caso contrário as consequências podem ser irreversíveis. Nesse momento, para essas pessoas, é hora de pensar em segurança e renovação. Porque um novo ciclo deve se iniciar imediatamente. Nenhum ser humano vive sem horizonte. Muito menos os empreendedores.

Para as outras pessoas, que ainda têm opções – a maioria por enquanto – separei duas perguntas-chave que nortearam o desenvolvimento desse artigo e que podem efetivamente ajudar os tomadores de decisão.

Quanto tempo minha empresa ainda aguenta?

O que deve mudar na minha estratégia no pós-crise?

A resposta à primeira pergunta tem o objetivo de ajudar na avaliação da situação atual e na tomada de decisão. A segunda pode contribuir no plano de ação depois da crise.

Considerando que num momento de crise as alternativas para aumento de receita são limitadas, o campo que se destaca é a gestão do fluxo de caixa e da estrutura de desembolsos das empresas – especialidade do financeiro e de sua divisão de controladoria.

*Observação importante: usarei o termo DESEMBOLSO, e não CUSTO ou DESPESA, por ser mais correto tecnicamente. Quando falamos de custo, por exemplo, já pressupomos seu papel na dinâmica financeira e contábil. Quando falamos de desembolso podemos ser mais abrangentes e fazer referência a qualquer tipo de gasto, seja custo, despesa ou até investimento.

Os tipos de desembolsos de acordo com sua relação com a receita

Um dos primeiros desafios do nosso curso de Modelagem e Projeções Financeiras é a tradução do modelo de negócios da empresa, ou seja, sua dinâmica de relacionamento com clientes, fornecedores, parceiros, canais e estrutura de custos em uma linguagem de números.

Como transferir as correlações e interdependências da vida real para a linguagem contábil?

conheça o curso de projeções financeirasNão é uma tarefa fácil, mas um de seus resultados deve ser um plano de contas que represente a vida como ela é.

Um plano de contas possui diversos grupos e subgrupos de desembolsos, que podem ser organizados de diferentes formas. Porém, toda empresa possui quatro grandes tipos de desembolsos que são os maiores protagonistas do fluxo de caixa.

Desembolsos variáveis diretos

Gastos com correlação imediata à receita.

Ou seja, você é obrigado a tê-los em 100% das vendas que faz. Exemplos: i) matéria-prima de uma indústria, sem ela é impossível produzir o produto vendido; ii) mão-de-obra numa empresa de serviço, para cada hora de serviço faturado você tem uma hora do colaborador para pagar; iii) compra de tráfego em empresas de marketing digital, a venda só acontece se o Google ou o Facebook coloca a empresa cara a cara com o cliente através de um anúncio pago.

Desembolsos fixos

Gastos recorrentes que acontecem independentemente da receita.

Esses desembolsos financiam toda a operação da empresa como pessoal, aluguéis e prestadores de serviço como limpeza, segurança, softwares, assessorias contábil e jurídica. Aqui agruparemos também os desembolsos variáveis indiretos como eletricidade e eventuais bônus por performance, considerando que são obrigações que devem ser cumpridas para viabilizar a operação e são independentes da receita. Pagamentos de empréstimos também podem ser considerados desembolsos fixos.

Investimentos

Gastos não recorrentes que acontecem independentemente da receita.

Os investimentos são gastos não recorrentes justamente porque eles são feitos apenas de tempos em tempos para renovação de máquinas, equipamentos, compra de tecnologia ou até de outras empresas. São desembolsos realizados para a compra ou desenvolvimento de ativos que vão garantir o crescimento futuro, dos quais a empresa se beneficiará por um longo período, geralmente maior do que 12 meses.

Desembolsos pontuais

Gastos não previstos que acontecem independentemente da receita.

Toda empresa possui desembolsos não planejados, que acontecem por imprevistos ou em função de iniciativas que acabam sendo interrompidas. Por exemplo, multas, rescisões, demissões, extravagâncias, sobrepreço, etc. Esses gastos tendem a ter uma importância menor no fluxo de caixa de uma empresa. Porém, aqui faço um alerta! Empresas que possuem esse tipo de desembolso fora de controle estão correndo sérios riscos, mesmo se não considerarmos um cenário de crise. Portanto, nos cenários que construímos para esse artigo, consideramos apenas as empresas que possuem esses gastos sobre controle e com volumes reduzidos.

conheça o curso de contabilidade básicaCategorias de empresas por estrutura de desembolsos

As mudanças na importância e dinâmica entre esses tipos de desembolsos resultam em empresas com características muito específicas. Com estruturas de desembolsos completamente distintas.

Podemos ter empresas com um alto nível de desembolsos variáveis diretos, como o varejo, que tem boa parte da sua receita comprometida com a aquisição da mercadoria a ser vendida. E podemos ter empresas com um baixo nível de desembolsos variáveis diretos, como uma consultoria, que muitas vezes só tem o imposto sobre receita nesse grupo.

Em relação aos desembolsos fixos, podemos ter um alto nível no caso de indústrias, com suas extensas folhas de pagamentos, e baixos níveis como é o caso de uma imobiliária, cuja estrutura de trabalho é simples, pois os corretores estão na rua trabalhando.

Temos as empresas com altos níveis de investimento, como transportadoras, que precisam adquirir suas frotas para começar a trabalhar, e as organizações com baixa necessidade de investimento como agências de publicidade, em que o mais importante é a criatividade e o conhecimento técnico dos colaboradores.

Por fim, temos o grupo dos desembolsos pontuais, mas nesse caso admitiremos que nos nossos cenários eles serão sempre baixos. Afinal de contas, como disse anteriormente, uma empresa que não tem seus gastos sob controle provavelmente viria a ter problemas com ou sem a crise.

Sendo assim, fizemos combinações entre cada uma dessas alternativas e produzimos oito cenários de estruturas de desembolsos diferentes.

Com certeza nós observamos nuances e diferenças entre empresas de um mesmo setor. Mas, para fins didáticos, listo abaixo alguns possíveis exemplos para cada categoria de empresa:

Categoria 1: Indústrias e Transportadoras – Grandes estruturas para grandes desafios.

Categoria 2: Varejo e Restaurantes – Onde o giro e a recorrência importam muito.

Categoria 3: Revenda de carros – Pequenas estruturas que lidam com muito valor.

Categoria 4: Imobiliárias – As comissões, ou custo de venda, são as grandes contas.

Categoria 5: Tecnologia – Capital humano e propriedade intelectual que valem ouro.

Categoria 6: Agências de publicidade – Capital humano que precisa gerar resultado.

Categoria 7: Exploração de imóveis – A renda fixa dos modelos de negócio.

Categoria 8: Consultoria – A única coisa que importa é o conhecimento.

Cada uma dessas categorias e setores possuem um potencial diferente de geração de caixa. As categorias 1 e 2 são as que possuem menor margem e capacidade de geração de caixa. Já as categorias 7 e 8, as maiores. Mas nem sempre esse potencial é convertido em sustentabilidade. Existem empresas de classe mundial e empresas falidas em todas as categorias.

Voltaremos nessas oito classes de empresas e suas estruturas de desembolsos posteriormente, mas antes vamos avaliar outro aspecto da nossa modelagem.

A sensibilidade de uma empresa para crises

“Em tempo de crise, enquanto uns choram, outros vendem lenços.”

Clichê, eu sei. Mas essa frase evidencia que sempre existe alguém que sai ganhando. Às vezes porque se preparou, ou porque especulou, ou porque a crise gerou uma necessidade maior pelos seus produtos ou serviços. Como é o caso atualmente de fabricantes de álcool em gel, EPIs médicos e respiradores de UTIs.

As crises que a nossa sociedade e o sistema no qual vivemos são capazes de gerar podem ser muito diversas. Você nunca sabe de onde elas vêm e nem como vão te atingir. Por isso mesmo são chamadas de crise. Uma ruptura brusca no estado das coisas, que exige reflexão e um novo posicionamento empresarial e até pessoal.

Nas crises acabamos re-significando algumas coisas na nossa vida, como a importância de lavar as mãos quando chegamos da rua, de não pegar friagem sem camisa, de cuidarmos da nossa imunidade e de estocar comida.

Não é coincidência que algumas dessas coisas eram os conselhos das nossas avós. Se não aprendemos no amor, agora temos que aprender na dor. É esse um dos lados bons de uma crise. O desconhecido se torna conhecido.

Mas até o momento de a crise chegar, você não sabe se as precauções que eventualmente tomou ou os ventos do acaso é que podem te salvar. Portanto, você pode ser fortemente atingido, ou não. E infelizmente isso não está tanto sob controle quanto você gostaria.

De maneira mais objetiva, sua empresa pode se enquadrar em duas grandes situações:

Alta sensibilidade para a crise: Esse cenário é fácil de imaginar. Demanda caindo, preços de matéria-prima subindo, pressão de fornecedores, inadimplência de clientes, regulações e leis mais rígidas, concorrentes desesperados, funcionários descontrolados. Basicamente tudo o que menos queremos.

Baixa sensibilidade para a crise: Aqui é o caso de empresas que podem se beneficiar em função de alguma precaução tomada antes da crise, situação mais rara pelo nível de adivinhação ou sorte necessária, ou de um aumento de demanda a seu favor. Como é o caso hoje de produtos de primeira necessidade e, provavelmente, capacitação e ferramentas online.

A verdade é que é muito difícil você saber de onde vem o soco, e o importante é avaliar rapidamente a situação para se posicionar e tomar decisões acertadas.

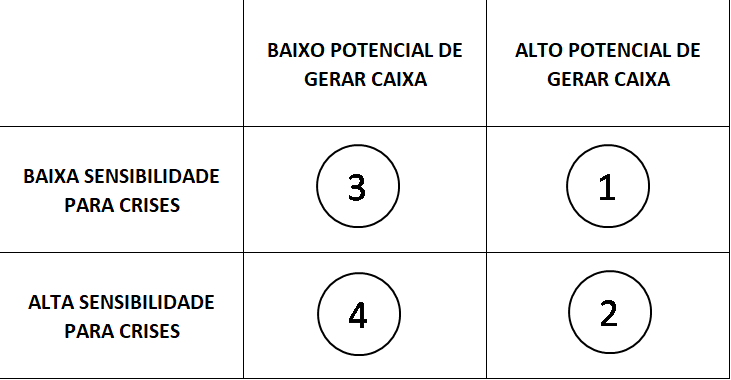

Categorias de empresas X Sensibilidade para crise

A combinação entre a capacidade de gerar caixa e a sensibilidade para a crise produz uma matriz com quatro quadrantes.

Quadrante 1: É a melhor situação possível. Empresas nessas condições devem aproveitar a crise para crescer. O único risco é se atrapalharem com o próprio sucesso, prometendo o que não conseguem entregar.

Quadrante 2: A palavra de ordem nesse quadrante é elasticidade. A liberdade de aumentar e reduzir a estrutura da operação conforme o cenário externo. Terceirização, contratos flexíveis e bons parceiros de negócios podem ajudar nisso.

Quadrante 3: Nesse caso a demanda pode não ter sido alterada ou até aumentada. Porém, os clientes dessas empresas podem estar em outra situação, e com dificuldades financeiras. Portanto, aqui deve-se ter muita atenção à inadimplência na gestão do fluxo de caixa.

Quadrante 4: Para essas empresas, quando a crise chega, resta fazer as contas e entender o impacto nas suas operações. Fora da crise, o controle refinado dos indicadores de liquidez são super importantes para avaliar rapidamente o que deve ser feito.

Quanto tempo minha empresa ainda aguenta?

É isso que vou tentar te ajudar a responder agora.

conheça o curso de projeções financeirasDesenvolvimento de cenários

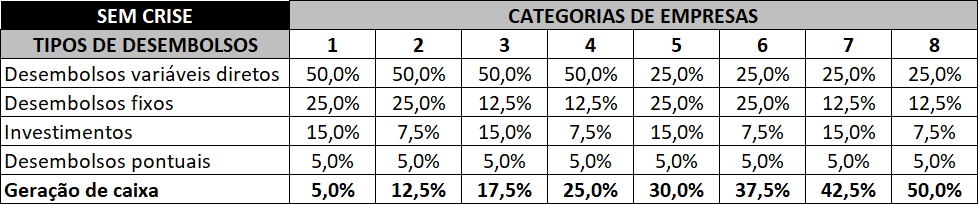

Para materializar tudo o que vimos até aqui, usaremos a modelagem das oito categorias de empresas, com suas estruturas de desembolso distintas, e definiremos o que significa alto e baixo nível para cada tipo de desembolso em relação à receita.

Desembolsos variáveis diretos – Alto nível (50%) e Baixo nível (25%)

Desembolsos fixos – Alto nível (25%) e Baixo nível (12,5%)

Investimentos – Alto nível (15%) e Baixo nível (7,5%)

Desembolsos pontuais – Como dissemos anteriormente, consideraremos apenas um nível mais baixo de 5% em relação à receita.

A combinação desses níveis para cada uma das categorias de empresas e o cálculo da geração de caixa em relação à receita são apresentados na tabela a seguir.

Os números são fictícios, e as categorias empresas foram organizadas em ordem crescente de sua capacidade teórica de geração de caixa.

Mais uma vez repito: a capacidade de gerar caixa não é, sozinha, sinônimo de sucesso empresarial. Temos empresas gigantes saudáveis que geram margens de 5% e empresas com alta capacidade de gerar caixa sem clientes, sem receita.

Agora podemos finalmente simular como cada tipo de estrutura se comportaria numa crise.

Quanto de caixa minha empresa precisa para sobreviver à crise?

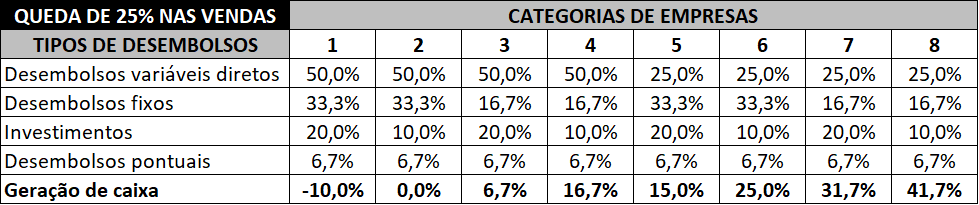

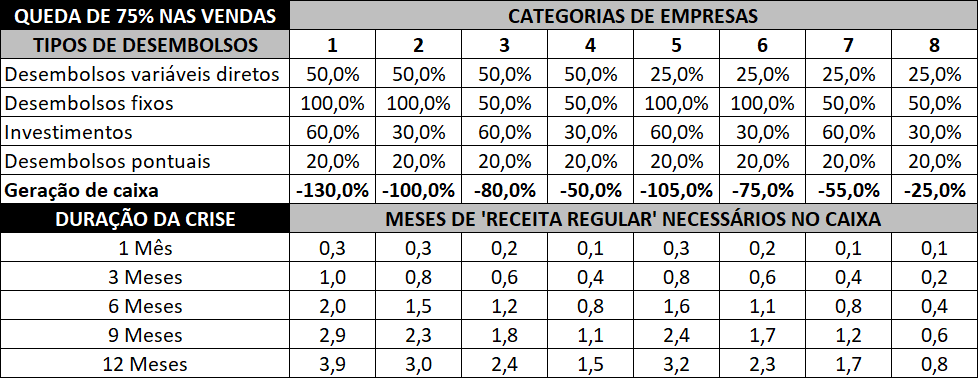

Para calcular quanto a geração de caixa é impactada pela crise, ou seja, pela redução da demanda, gerei quatro cenários de redução das receitas e calculamos a nova proporção de cada grupo de desembolso em relação à receita.

Atenção! O único grupo que não foi alterado, naturalmente, foram os desembolsos variáveis diretos. Eles sempre terão sua proporção fixa em relação à receita. Se não temos receita, não precisamos pagar por esses itens.

CENÁRIO 1 – REDUÇÃO DE 25% DA RECEITA

Reparem como as proporções de cada tipo de desembolso mudam. Cada estrutura de desembolso acaba apresentando um comportamento diferente. A categoria 8 é a menos afetada. Sua margem continua alta. A mais afetada, como esperado, é a categoria 1. Sua geração de caixa cai a 10% da receita negativo. Isso significa que, se essa empresa faturasse R$ 1 milhão nessas condições, precisaria de R$ 100 mil para cobrir todos os seus custos, despesas e investimentos nesse mês.

Com essa simulação modelada, conseguimos partir para o próximo passo: calcular quanto tempo de caixa a empresa precisaria caso a crise dure mais que um mês.

A conta aqui é muito simples. Se a crise dura um mês, a empresa perde 25% de sua receita e precisará cobrir a margem negativa de geração de caixa de 10% da nova receita. Esses 10% da nova receita representam uma parcela menor de uma receita normal, de um mês regular. Para achar o equivalente, precisamos apenas tirar os 25% de diferença entre a receita regular e a receita da crise. Os nosso 10% se transformam em 7,5%. Portanto, se a crise durar dois meses a empresa precisaria de 2 x 7,5%, ou 0,15 da receita para sobreviver; 0,225 para três meses e assim por diante.

*Nos próximos cenários mostrarei os números arredondados.

Agora vamos analisar os cenários de crises mais profundas.

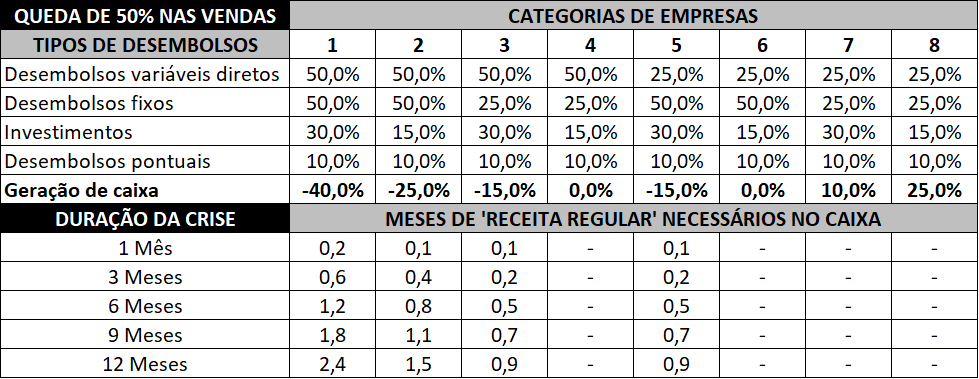

CENÁRIO 2 – REDUÇÃO DE 50% DA RECEITA

Reparem que agora as empresas da categoria 1 precisam de 1,2 mês de receita para sobreviver num cenário de uma crise que dure seis meses.

Notem também que a categoria 5 apresenta problemas antes da categoria 4.

Isso acontece justamente por causa do maior vilão em tempos de crise: os desembolsos fixos. Esses compromissos, muitas vezes inevitáveis, fazem um papel de âncora financeira. Obrigando a empresa a faturar muito, todos os meses, só para bancar essa estrutura de desembolsos.

CENÁRIO 3 – REDUÇÃO DE 75% DA RECEITA

No cenário de redução de 75% da receita a categoria 1 aparece com uma necessidade de dois meses de receita no sexto mês e nem a categoria 8 escapa de gastar mais do que arrecada.

Aqui, mais uma vez, vemos o impacto dos desembolsos fixos na sustentabilidade da empresa. A categoria 5 se torna a segunda pior situação da nossa simulação. Atrás inclusive da categoria 2. Enquanto a categoria 6 já encosta na 3. Tudo por causa do peso dos desembolsos fixos.

CENÁRIO 4 – REDUÇÃO DE 95% DA RECEITA

Neste cenário catastrófico, no qual temos uma redução de 95% da receita, observamos que ninguém está livre da crise. E o peso dos desembolsos fixos mostra sua face mais cruel. Até mesmo a categoria 6 fica atrás da categoria 3 em termos de geração de caixa. No pior caso, como em todos os cenários, temos a categoria 1 com a necessidade de dois meses e meio de receita regular em caixa caso a crise dure seis meses.

O problema é que, segundo levantamento da XP Investimentos, 40% das empresas têm caixa para aguentar, no máximo, 30 dias.

Fonte: XP Investimentos

A pesquisa mostra também que 19% das empresas aguentariam uma suspensão das atividades entre 0 e 15 dias, antes de apresentarem problemas no caixa. Outras 21% aguentariam de 16 a 30 dias. Mais 21%, de 31 a 60 dias.

Portanto, temos as seguintes combinações para gerar o pior cenário possível para a sustentabilidade das empresas: i) baixa capacidade de geração de caixa; ii) estrutura de desembolso rígida; iii) alta sensibilidade para crise; iv) pouca liquidez, ou seja, pouco dinheiro em caixa.

Recomendações

Esses são os sinais do desastre que devem ser monitorados de perto por toda empresa nos dias de hoje. Se você não tem controle das suas métricas, corra agora mesmo e faça uma análise de cenários considerando essas variáveis.

Se você tem controle sobre suas métricas, analise seus dados usando a perspectiva proposta nesse artigo e tome as decisões que devem ser tomadas.

Lembre-se: não adie uma decisão irreversível, não insista além dos seus limites, você não vai salvar o mundo. Tente não se envolver emocionalmente com a decisão e preserve sua saúde física e mental, bem como da sua família e dos seus colaboradores.

Esse é o momento de transmitir segurança em relação a tudo que temos controle. Portanto, tome as rédeas do financeiro da sua empresa.

Boa sorte!

Artigos relacionados:

Os 7 estágios de maturidade da gestão financeira empresarial

O que faz o financeiro? E qual é a diferença entre CFO, Diretor Financeiro e Controller?