10 anos depois do fim da pré-história

Quando olhamos a história do venture capital no Brasil em perspectiva, o ano de 2009 teve um lugar especial nessa jornada. Foi em 2009 que Alexander Osterwalder lançou seu livro Business Model Generation, que a SELIC chegou a menos de 10% em toda a sua série histórica e o Buscapé foi vendido para a Naspers por US$ 342 milhões.

Também foi em 2009 que o Marcelo Wolowski, fundador da Bzplan, me ligou dizendo que finalmente, depois de batalhar muito, conseguiu captar o primeiro fundo de venture capital catarinense e queria que eu fosse o analista desse fundo.

Logo no ano seguinte, 2010 tivemos ainda o lançamento do livro Lean Startup de Eric Ries e a quantidade de celulares ultrapassou a de habitantes no Brasil pela primeira vez na história.

O ano de 2009 é o que eu chamo de o fim da pré-história no mercado de venture capital brasileiro. Antes disso não existia nada além de meia dúzia de heróis, como FIR Capital e CRP, plantando as sementes do que viria a florescer anos mais tarde.

De lá para cá foram muitas notícias, conquistas, sucessos e fracassos. Vimos a libertação de milhares (talvez milhões) de pessoas com sangue de empreendedores e inovadores aprendendo a usar novas ferramentas e a acessar conhecimentos em tempo real que mudaram o destino do nosso país.

Analisando os números dos últimos 10 anos

Agora, nesse início de 2019, 10 anos depois, eu resolvi olhar os números dessa indústria para entender o momento que vivemos hoje e ajudar a próxima geração a transformar o futuro no empreendedorismo de alto crescimento no Brasil. Para fazer isso usei o recorte de 2009 até 2018, 10 anos no total.

Separei 17 tendências que estão acontecendo nesse exato momento para mostrar para vocês. Algumas podem estar no seu ponto de inflexão e prestes a mudar. Outras podem estar apenas começando.

Os dados utilizados nesse artigo, em sua maioria, foram retirados do Crunchbase. A melhor fonte de informações sobre o mercado de venture capital no Brasil hoje. Não é uma base perfeita, existem muitas ausências e algumas imprecisões. Mas ainda sim, é a melhor que temos hoje. Há 10 anos atrás nem sonhávamos com tanta riqueza de dados. E tenho certeza que nos próximos 10 anos vamos melhorar muito.

Vamos lá!

1. Aumento do volume de investimento

Na base do Crunchbase, cerca de 34% das operações de investimento não possuem dados de tamanho do investimento. Entretanto, todas as operações tem a informação do tipo de rodada realizada (angel, seed, series A, series B, etc.). Sendo assim, para estimar o volume total de investimento usei as médias de cada rodada e apliquei às rodadas que não tinham essa informação. Chegando no seguinte resultado.

Infelizmente, ainda não temos pesquisas oficiais com os dados de 2018, mas de qualquer forma o salto de 85% para R$ 5 bilhões chama atenção. Realmente, independente de outros fatores ou tendências, cada vez mais capital está fluindo para o Brasil.

Vale ressaltar que em 2018 tivemos a série G do iFood de US$ 500 milhões. O maior investimento de venture capital já feito numa empresa brasileira em todos os tempos. Isso elevou muito o volume de investimento no ano e a consequência foi um aumento da representação do maior negócio do ano no volume total, conforme gráfico a seguir.

conheça o curso de valuation de startups

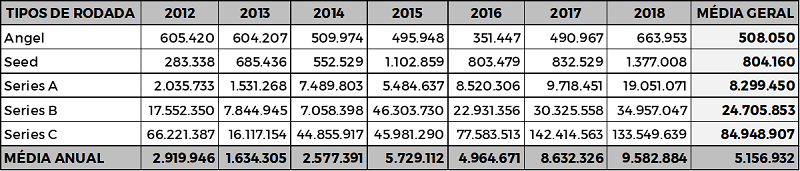

2. Aumento do tamanho do investimento médio

Os dados da tabela a baixo foram utilizados nas estimativas do gráfico anterior. Eles estão divididos por tipo de rodada e por ano. Logo, conseguimos observar a tendência de aumento do investimento médio em todos os tipos de rodada.

Vale ressaltar que quanto menor a amostragem, maior tende a ser o desvio padrão. E, nesse caso, nós não temos amostras muito grandes, principalmente das rodadas maiores.

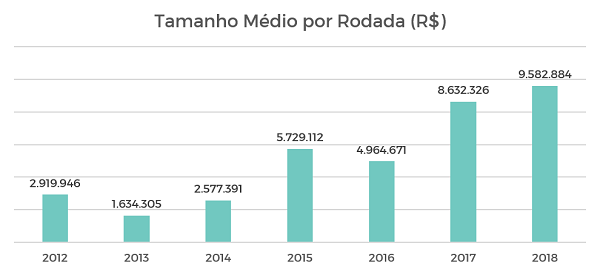

Essa tendência fica ainda mais clara no tamanho do investimento médio global, considerando todos os tipos de rodada.

Para tentar entender esse fenômeno conversei com algumas pessoas, referências para mim nesse mercado. Uma delas foi o Eric Santos, da Resultados Digitais. Veja o que ele sugeriu como hipótese para esse aumento do ticket médio.

“Hoje, para uma startup ser tornar uma empresa de classe mundial ela deve ter sua expectativa de receita, LTV, CAC, Net Revenue Retention, etc., sempre subindo. Muitas vezes as empresas parecem ser boas, mas elas não passam dessa fronteira. Em compensação, as empresas que realmente atingem esse patamar e passam da arrebentação, não só estão levantando rodadas maiores, mas como também a oportunidade para essas empresas é imensa. E aí tem um sentimento geral de land grabbing (ganhar território). No sentido de que boa parte dessas empresas está diante de uma oportunidade que precisa de muito capital para executar. E aí, mais dinheiro para esses estágios mais avançados não tem sido um problema. Por isso você vê os líderes recebendo uma avaliação e uma disponibilidade de capital desproporcional ao capital somado das rodadas de entrada, levantando o ticket médio global.”

Outro grande empreendedor que também contribuiu para o artigo foi o Diego Wagner, CEO da Meetime. Ele concorda com o Eric, mas coloca um outro elemento importante, a obrigação dos fundos de investirem o dinheiro que captaram.

“Ao mesmo tempo a gente viu os investimentos de series A e B ficando cada vez maiores. E a razão disso é que tivemos um fluxo de capital bem maior para os fundos de venture capital nos últimos anos. Os fundos captaram veículos cada vez maiores, em termos de montante de capital, e precisavam aplicar todo esse capital. Afinal de contas eles são remunerados pelo capital investido. Sendo assim, eles selecionaram as boas empresas e fizeram rounds muito maiores.”

Eu já expliquei essa mecânica do pagamento dos gestores em outro artigo. Mas, basicamente, o gestor do fundo, para manter seu salário, tem que gastar todo o dinheiro que os seus investidores comprometeram em entregar. Por uma questão de eficiência de capital, eles escolhem dar mais dinheiro para as empresas que mais dão certo, portanto, mais dinheiro flui para menos empresas. E é assim que funciona em todo o mundo.

Marcelo Amorim, investidor-anjo, conselheiro da Anjos do Brasil e sócio da Bzplan corrobora essa visão.

“Os primeiros investimentos das startups estão sendo feitos cada vez mais por: aceleradoras, plataformas de crowdfunding e associações de investidores-anjos. Paralelo a isso, os fundos de investimento estão se posicionando em estágios mais maduros. Naturalmente, isso faz com que os cheques sejam maiores. Associado a esse fator, quando os fundos entram em empresas em estágios mais maduros, eles entram de forma mais selecionada. Então temos menos investimentos e cheques maiores. É um fenômeno natural do nosso mercado.”

A minha conclusão é que, depois de 10 anos, está na hora da indústria do venture capital no Brasil dar retorno. Precisa dar retorno, se não morre. Portanto, na terra da oportunidade, ninguém quer apostar em empreendedores com capacidades duvidosas ou ideias muito mirabolantes. Todo mundo viu que dá pra ganhar dinheiro apostando nos melhores. A consequência é um aumento dos investimentos médios e uma diminuição das empresas investidas, nosso próximo tópico.

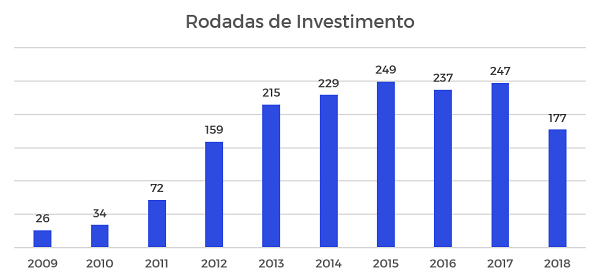

3. Diminuição da quantidade de rodadas de investimento

De acordo com o gráfico a baixo, é notável a diminuição da quantidade de rodadas de investimentos em 2018. É a hipótese da concentração de capital se confirmando.

Continuando a pegar mais impressões de profissionais do mercado, Marcos Müller, CEO da aceleradora Darwin Startups traz uma perspectiva muito pragmática:

“O mercado percebeu que precisa de mais de 6 meses de trabalho e mais de R$ 100 mil para atingir o Product-Market Fit. Estamos falando de 18 a 24 meses de queima e um cheque entre R$ 900 mil e R$ 1,2 milhão. Como a maioria dos empreendedores não poupa, acabam precisando de todo esse investimento no dia zero.”

Já Eric Santos analisa a situação de uma perspectiva mais macro.

“A diminuição da quantidade de rodadas tem um fator de desaceleração e saída de alguns fundos que vieram no hype de 2012 e 2013. Que começaram a sair fora, principalmente depois que a gente teve um aprofundamento da crise. Esse pessoal fez bastante investimento naquela época. Um segundo fator, que eu tenho visto também, são os fundos locais sendo um pouco mais criteriosos para rodada institucionais, series A e B. Eles acabam fazendo mais apostas em seed, nem contabilizam isso como parte do portfólio oficial, mas acabam não fazendo tanto series A. Isso porque você tem uma questão mista de: i) poucas ideias realmente inovadoras, ii) com uma sensibilidade maior para competição internacional, e iii) métricas incipientes.”

Na mesma linha, Diego Wagner acredita que sofremos muito com o reflexo da economia americana.

“Uma das principais explicações seria um reflexo do que aconteceu no mercado americano nos últimos anos. O Tomasz Tunguz publicou um artigo recente no qual ele faz a seguinte pergunta: Onde estão todos os anjos? Mostrando um declínio muito grande do número de investimentos anjo nos Estados Unidos. E o venture capital no Brasil vem sendo um reflexo do mercado americano alguns anos depois. O que acontece lá a gente aprende e faz aqui de novo. Startups também costumam se comportar dessa forma. Então essa pode ser uma das razões.”

No artigo comentado pelo Diego, o Tomasz Tunguz, partner da Redpoint nos EUA conclui:

“Os investimentos-semente hoje dominam as primeiras rodadas de capital. Superaram maciçamente qualquer crescimento em investimentos-anjo, crescendo de cerca de US$ 0,5 bilhão por ano para US$ 4 bilhões em oito anos. Valuations e tamanhos das primeiras rodadas estão aumentando. Os fundos sementes podem responder a essa tendência escrevendo cheques maiores, levantando fundos maiores ou concentrando suas carteiras. Os investidores-anjos, por outro lado, parecem estar indo embora ou criando seus próprios fundos de capital semente.”

Aqui vemos as duas hipóteses principais se encontrando, i) reflexo de tendência internacional, e ii) investimentos menores aumentos dos investimentos em estágios iniciais. Diego Wagner fecha bem a questão.

“Houve um boom de investimentos seed nos últimos anos por lá. O mesmo que aconteceu com o investimento-anjo alguns anos atrás, antes desse declínio. Que é o investimento com o maior nível de risco possível, no qual a empresa está muitas vezes em fase pré-operacional. Justamente por isso, boa parte desses investimentos deram errado. O que fez o investidor ficar menos suscetível a risco. Afinal, ele perdeu dinheiro, muitos investidores pouco sofisticados perderam dinheiro, e, por isso, ficaram mais avessos a risco. Isso explica a diminuição da quantidade de investimentos.”

Eu concordo em grande parte com essas feras. Só adicionaria uma outra hipótese, muito na linha do que o Diego Wagner comentou. A hipótese de que se tivéssemos um volume maior de boas oportunidades em estágios iniciantes, teríamos mais investimentos anjo e semente. Dinheiro com certeza não falta, se perderam dinheiro é porque investiram mal. Se o volume de bons projetos fosse maior, talvez não veríamos esse fenômeno de diminuição da quantidade de rodadas.

Pergunta retórica (que não será respondida nesse artigo): Como aumentar o volume de boas startups?

4. Mudanças no perfil tese x estágio

Uma consequência dos dados trazidos até aqui se traveste em tendência. Com níveis de exigência diferentes as teses de investimento estão mudando. Menos investimentos em estágios iniciais significa aumento desse nível de exigência.

Antes, investidores-anjo se aventuravam em financiar apenas ideias. Hoje buscam no mínimo protótipos funcionais e validação qualitativa da proposta de valor. Já as aceleradoras estão exigindo empresas com faturamento para poder apoiar. Percebemos nas suas abordagens que se propõem a ajudar mais em vendas do que em desenvolvimento de modelos de negócios.

Os fundos de capital semente já financiaram muito burn-rate para empresas que não sabiam exatamente qual oportunidade perseguir. Hoje em dia o ponto de equilíbrio deve estar, pelo menos, no horizonte. Por fim, os fundos de série A atualmente estão buscando apenas empresas prontas para escalar. Nada de acelerar o crescimento prematuramente, considerado, hoje, um dos principais pecados do venture capital.

E para isso, eu insisto, o empreendedor tem que saber o que vai fazer com o dinheiro.

5. Valuations estão subindo

Outra consequência que podemos observar é o aumento dos valuations nos últimos anos.

Infelizmente não temos informações sobre isso no Brasil, em nenhuma base de dados esse valor é exposto. Parte porque o valuation acaba sendo calculado a posteriori, com cláusulas de diluição desproporcionais baseadas em performance. E em parte por uma questão cultural. Aqui não temos tanta abertura para esses números quanto mercados mais maduros.

Esse aumento do valuation tem duas causas.

A primeira é mais óbvia. Com o nível de exigência maior, é natural que as empresas que chegam nos mesmos estágios com melhores métricas fiquem mais cobiçadas e mais caras.

conheça o curso de valuation de startupsOutro fator, bem menos óbvio, é o fenômeno da deseconomia de escala, intrínseco ao venture capital em qualquer lugar no mundo. Explico.

Gestores de fundos precisam sustentar suas operações durante muitos anos. Um fundo de investimento dura em média de 8 a 12 anos. Atravessar esse período de incertezas não é fácil. É preciso folego para levantar o próximo fundo e assim por diante. Sendo assim, como uma proteção, mas também porque as teses estão mudando, esses gestores acabam levantando fundos cada vez maiores.

Só que, mais dinheiro, nesse mercado, não significa mais poder de barganha. Os fundos tem aumentado, mas o tamanho das equipes nem tanto. Logo, a quantidade de empresas que uma gestora de fundos consegue prospectar, investir e acompanhar é mais ou menos a mesma. Mais dinheiro para menos empresas significa cheques maiores. Como já vimos que as participações societárias de investidores de venture capital não variam muito, alguma coisa tem que subir, e é o valuation.

6. Mais fontes de informação

Como eu já mencionei num outro artigo a quantidade de fontes de informação sobre o mercado de investimento está aumentando. Em 2009 eu não lembro de existir nenhuma base de dados especializada nessa indústria. Compreensível, existiam muito pouca movimentação.

Hoje temos:

1) Crunchbase https://www.crunchbase.com/

2) Dealbook https://dealbook.co/

3) StartupBase ABStartups https://startupbase.abstartups.com.br/

4) Blog Fusões e Aquisições http://fusoesaquisicoes.blogspot.com/

5) Anjos do Brasil http://www.anjosdobrasil.net/

6) ABVCAP https://www.abvcap.com.br/

7) TTR – Transactional Track Record https://www.ttrecord.com/pt/

8) Gust https://gust.com/

Esses são os players que possuem dados específicos ou que já divulgaram relatórios setoriais sobre o Brasil.

Importante eu repetir o apelo que fiz no outro artigo.

CONTRIBUAM!

Isso mesmo. As principais fontes aceitam receber inputs de qualquer um que se propõe a ajudar a coletar informação. São as nossas wikipedias do mundo das startups. Principalmente Crunchbase, Dealbook, StartupBase e Gust.

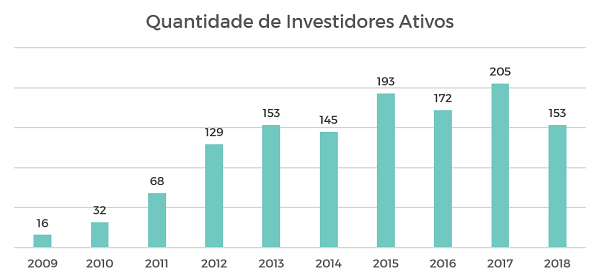

7. Diminuição da quantidade de investidores ativos

Conforme observaram nossos especialistas anteriormente, os fracassos e o aumento das exigências nas primeiras fases, associados com a falta de boas oportunidades, tiveram seu impacto e derrubaram a quantidade de empresas que receberam investimento em 2018.

Tendo seu pico, e ponto de inflexão, em 2017, esse indicador mostra uma desaceleração nos últimos anos. Isso, provavelmente, se deve a uma acomodação da indústria e uma rendição ao fato de que os investidores precisam ver retorno financeiro antes de aumentar de novo as apostas.

8. Diminuição drástica de investidores estreantes

Se o alto risco afasta o investidor experimentado, imagina os novatos. No gráfico a seguir podemos ver o volume total de estreantes no mercado e a queda drástica da participação dos novatos em 2018. Apenas 41% dos investidores fizeram aportes pela primeira vez. O menor índice dessa série.

Outra observação que faço em relação a esse gráfico é o seu pico em 2011. Apesar dessa nova era ter se iniciado em 2009, foi em 2011 que os fundos daquela época conseguiram realmente aportar nas empresas.

Me lembro bem que estávamos todos aprendendo. Processos de prospecção, análise e investimento sendo construídos, modelos de contratos novos, burocracias de abertura, transferência de ativos e junta comercial, planos de opção de compra, vesting. Era tudo muito novo. Demorou até engrenar.

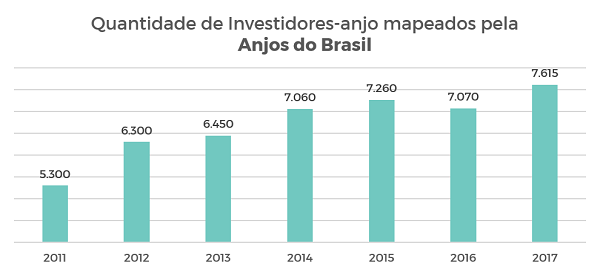

9. Crescimento do número de investidores-anjo

De acordo com a pesquisa da Anjos do Brasil o número de investidores-anjo no Brasil chegou a 7.615 em 2017. Um aumento de 8% em relação a 2016.

Não ficou claro pra mim nessa pesquisa se esse número representa o total de pessoas físicas que fizeram investimento por ano ou o número de investidores-anjo registrados na base de dados da Anjos do Brasil.

De qualquer maneira, meu sentimento é que o número de pessoas interessadas em serem investidores-anjo cresce muito. Sou bastante procurado por pessoas que tem essa vontade mas não sabem por onde começar.

Para ajudar essa turma eu ofereço um curso presencial de valuation e um curso online de planejamento financeiro, muito focado em startups.

conheça o curso de projeções financeirasCom esse curso o investidor pode entender melhor como avaliar uma projeção financeira da empresa que ele quer investir. Afinal de contas, essa projeção não é uma previsão de futuro, mas um plano de execução do negócio que pode dizer muito sobre a maturidade dos empreendedores.

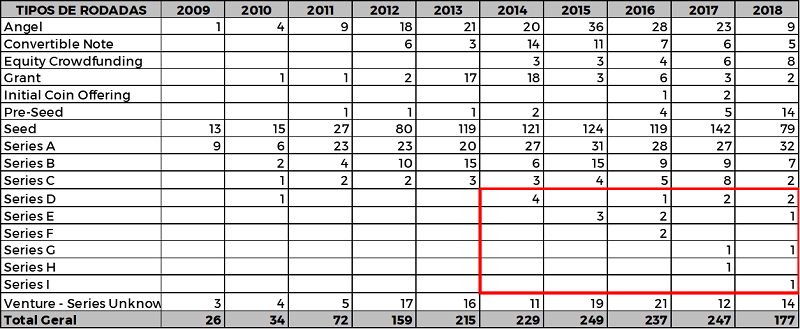

10. Mais rodadas em estágios avançados

Naturalmente, quando o mercado começa a evoluir, algumas empresas crescem mais do que outras e captam uma rodada atrás da outra. Outras ficam pelo caminho, são vendidas ou fecham. Mas é importante para a maturidade de um ecossistema que rodadas mais avançadas comecem a existir. É o que vemos na tabela a seguir.

No Crunchbase existem registros de outros tipos de rodada, mas selecionei aquelas que mais aderentes ao conceito de venture capital.

O grupo que está grifado em vermelho são nossas estrelas. São elas: iFood, Nubank, Movile, Loggi, QuintoAndar, ContaAzul e Creditas. É verdade que a maior parte dos investimentos acaba caindo na mão deles, mas tenho certeza que gerarão excelentes frutos e esse dinheiro vai voltar para oxigenar o mercado.

Na minha opinião, a próxima geração de venture capitalists que vai levar nosso ecossistema para outro patamar, são, hoje, empreendedores e executivos dessas empresas.

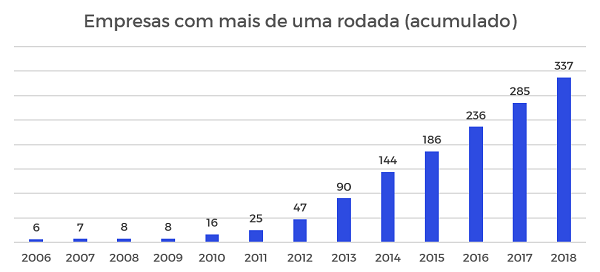

11. Empresas com mais de uma rodada de investimento

Para reforçar um pouco o ponto anterior, montei um gráfico da quantidade acumulada de empresas que já receberam mais de uma rodada.

Em 2009 apenas 8 empresas faziam parte desse grupo. Em 2018 eram 337.

Por que isso é importante?

Primeiro porque eles mostram que é possível captar, entregar resultado e convencer mais gente a entrar no barco. Segundo porque é um sinal do nosso amadurecimento. Passar por uma rodada de investimento não é tarefa fácil. E hoje temos centenas de empreendedores que já entendem bem desse riscado.

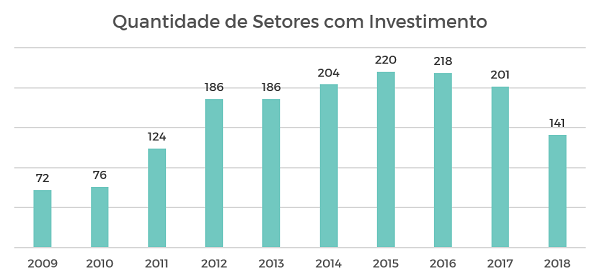

12. Menor dispersão de setores

A aversão a risco teve mais consequências do que só a diminuição da quantidade de rodadas e empresas que recebem investimento. Os investidores tem sido mais cautelosos em relação a dispersão de setores que eles investem.

Para construir esse gráfico utilizei um campo de dados do Crunchbase chamado “categories”. Nele são registrados os diversos setores e diferentes posicionamentos das empresas cadastradas. Os números indicam a quantidade de ocorrências isoladas de cada uma dessas categorias. O resultado não indica exatamente a quantidade de setores, mas a sua variedade de terminologias e diversidade de qualificações.

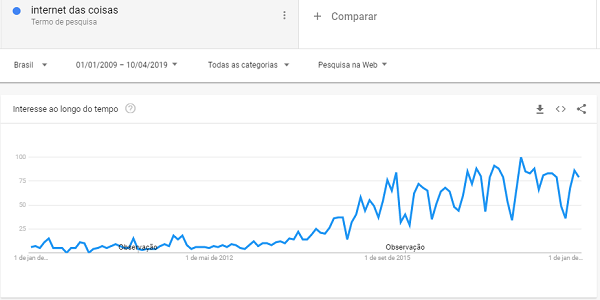

13. Aumento da diversificação da dinâmica de capital

Em 2009, falar em hardware era um absurdo. Investidores tinham verdadeiro pavor a modelos de negócio que não fossem exclusivamente baseados em software.

O que vemos hoje é uma diversificação interessante das dinâmicas de capital. Negócios intensivos em capital começaram a entrar no jogo e a se destacar como Yellow e Grin. Economia compartilhada, hardware as a service, drones e carros autônomos vem na mesma corrente.

Para ilustrar um pouco o aumento desse interesse trouxe um gráfico do Google Trends que mostra as buscas por “internet das coisas”. Essa é uma das tecnologias que permite a mudança na dinâmica de capital.

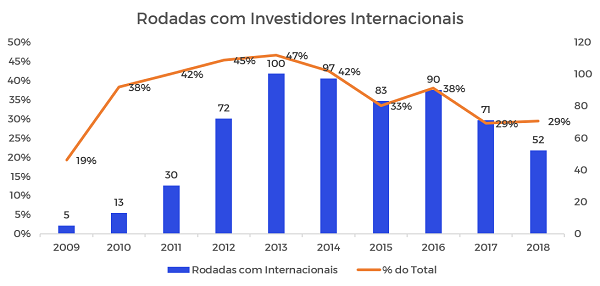

14. Investidores internacionais fazendo menos investimentos, mas colocando mais dinheiro

A participação do capital internacional nos investimentos no Brasil sempre existiu. Mas qual o impacto desse capital?

No gráfico abaixo podemos ter uma pista do que pode ter acontecido. As rodadas com participação internacional tiveram seu pico em 2013 e uma das menores participações em termos relativos em 2018, 29% apenas.

Porém, como já vimos no caso do Brasil, menos rodadas não significam menos dinheiro. Os cheques estão engordando por aqui e em grande parte por causa dos gringos, que investem em dólar. Fundos enormes começaram a chegar por aqui nos últimos anos: TPG, SoftBank, The Rise Fund, Telstra Ventures e Rethink Education. E isso não deve parar.

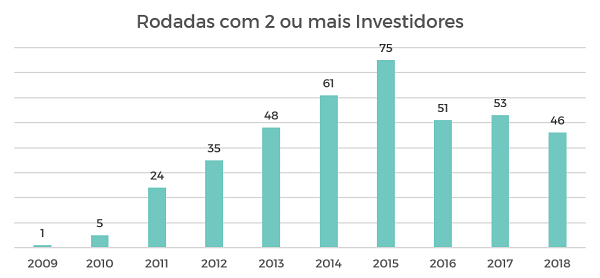

15. Diminuição das rodadas com mais de um investidor

Outro sinal de maturidade do nosso ecossistema é a quantidade de rodadas nas quais temos a participação de dois ou mais investidores. Os chamados co-investimentos.

Essa prática denota um trabalho mais coordenado, com busca pela complementação de competências. Mas os números não mostram um quadro otimista.

Minha única hipótese para esse fenômeno é que, como está difícil ganhar dinheiro investindo em startups, os investidores estão menos dispostos a compartilhar os ganhos. Vamos acompanhar.

16. Gestores de venture capital estão entregando mais valor

Felizmente, existe uma corrida para oferecer mais e melhores serviços para melhores empreendedores. Bem pudera, para atrair os melhores empreendedores, que trarão os maiores retornos, é preciso mostrar que o investidor entrega mais do que só o dinheiro, bem mais na verdade.

Pincei dois pedaços das teses de investimento da Astella e da Redpoint eventures, duas das gestoras de venture capital mais respeitadas do Brasil, para ilustrar o que eu quero dizer.

Astella:

“Nossa participação se dá de forma clara, justa e transparente porque acreditamos em relações de longo prazo. Apoiamos o empreendedor para que ele realize seu sonho e construa valor.”

Redpoint eventures:

“Nosso objetivo é fornecer aos empreendedores capital, know-how e rede para criar e desenvolver as próximas histórias de sucesso na Internet da América Latina. A Redpoint eventures ajuda os empreendedores oferecendo os benefícios dos VCs locais e globais, incluindo insight, construção de empresas, financiamento e saída.”

Independente do momento que vivemos, essa deveria ser a regra. Bom que vários gestores estão acordando para isso. Só espero que entreguem o que prometem.

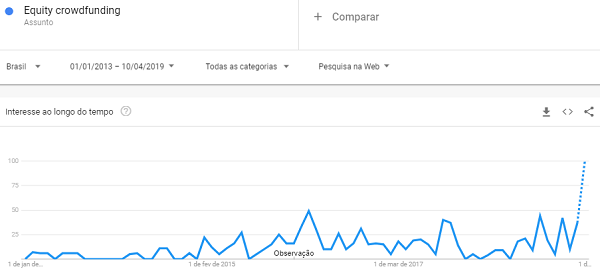

17. Novas alternativas de captação

Por fim, como vimos na tabela de quantidade de rodadas ano a ano por tipo de rodada, apareceram, mais recentemente, na tabela, duas alternativas. Os ICOs, Initial Coin Offers, a partir de 2016 e o Equity Crowdfunding a partir de 2014.

Os ICOs são as captações via criptomoedas, que tiveram seus momentos de glória no final de 2017, uma ressaca braba em 2018 e agora em 2019 tem tudo para serem retomadas com mais pé no chão.

O Equity Crowdfunding é o financiamento coletivo com a contrapartida de participação societária. As plataformas especializadas usam o poder das massas para captar investimentos para startups, que cedem parte das suas cotas ou ações para centenas ou até milhares de pessoas. Tudo isso é organizado financeiramente e juridicamente pela plataforma, como a Kria, por exemplo.

Para ilustrar o aumento do interesse por essa alternativa de captação trago o gráfico do Google Trends dos últimos 6 anos.

Nas palavras da CrowdInvest:

“O Crowdfunding de Investimento no Brasil foi destravado em 2014, mesmo antes da regulamentação específica, tornada pública em julho de 2017. No período anterior à regulamentação, 60 ofertas foram completadas com sucesso, permitindo o levantamento de R$ 20,0 milhões. Embora as primeiras operações no Brasil ocorreram em 2014, o referido montante foi concentrado nos últimos 2 anos e meio anteriores à nova norma.”

Há quem diga que essas alternativas tem potencial para superar o venture capital clássico, ou pelo menos o investimento-anjo. Eu acredito nisso.

Observações gerais

Em função da falta de precisão dos dados das bases de dados utilizadas nessa pesquisa cabe algumas observações.

1) Alguns profissionais que eu conversei entendem que parte dessas tendências podem ser um problema de confiabilidade das bases de dados. Ou seja, algumas tendências observadas podem não ser factuais pela falta de precisão das informações. É um fato a ser considerado e todos devemos pesar isso em nossas decisões.

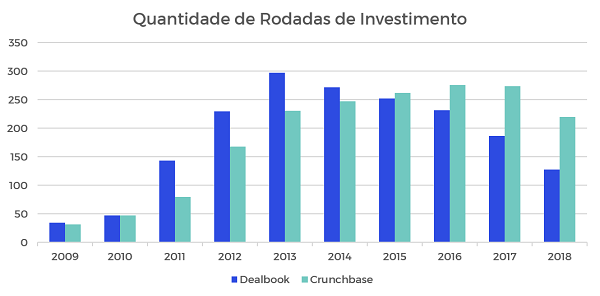

2) Para verificar quão enviesados podem estar os dados eu fiz uma comparação simples entre o volume de rodadas de investimento que constam no Crunchbase e também no Dealbook.

Por se tratar de duas bases de dados, e as duas indicarem um declínio na atividade do venture capital, pelo menos em quantidade de rodadas, tendo a acreditar que temos fortes indícios para a maioria das tendências observadas.

3) Por fim, as causas da diminuição da quantidade de investimentos no Brasil em 2018 podem ter sido severamente afetadas pelas condições políticas e macroeconômicas do país. Embora eu sempre acreditei que o mercado de investimento privado em tecnologia e inovação esteja descolado da macroeconomia, isso pode ter afetado sim. Não vou me alongar aqui, mas os nervos estavam a flor da pele e isso aumenta a sensibilidade de todos em relação ao risco.

De toda forma, não se esqueça, boas oportunidades nunca ficam sem dinheiro.

receba nossos artigos no seu e-mailArtigos relacionados:

Os 8 setores que mais recebem investimentos de venture capital

Fontes de informação sobre investimentos no Brasil